Naviguer en toute sérénité impose de protéger son embarcation, mais à quel tarif ? Si l’assurance nautique n’est pas légalement obligatoire pour les particuliers en France, hors zones portuaires spécifiques, elle reste indispensable pour couvrir les dommages causés aux tiers ou les avaries matérielles. Le coût annuel d’une couverture varie selon le profil du navire : comptez environ 100 € pour une garantie au tiers basique et entre 300 € et 500 € pour une formule tous risques complète. Cette disparité dépend de nombreux paramètres, de la puissance moteur à la zone de navigation choisie.

Quels sont les prix moyens d’une assurance bateau selon les garanties ?

Le budget à consacrer à votre assurance dépend du niveau de protection souhaité. Le marché se segmente en deux grandes familles de contrats : la responsabilité civile et l’assurance dommages.

La formule au tiers : le minimum indispensable

La garantie responsabilité civile est la porte d’entrée. Elle couvre les dommages corporels ou matériels causés à autrui lors d’une manœuvre ou d’une collision. Pour un petit bateau à moteur ou un voilier de plaisance standard, les tarifs débutent aux alentours de 80 € à 120 € par an. C’est l’option privilégiée pour les embarcations de faible valeur ou les propriétaires qui assument eux-mêmes le risque de perte de leur bien.

La formule tous risques : une protection intégrale

Plus onéreuse, cette formule inclut le vol, l’incendie, le naufrage et les dommages subis par votre propre navire, même en cas de faute de navigation. Pour un bateau récent d’une valeur de 20 000 €, la cotisation annuelle oscille généralement entre 350 € et 450 €. Ce prix inclut souvent des services d’assistance et de protection juridique.

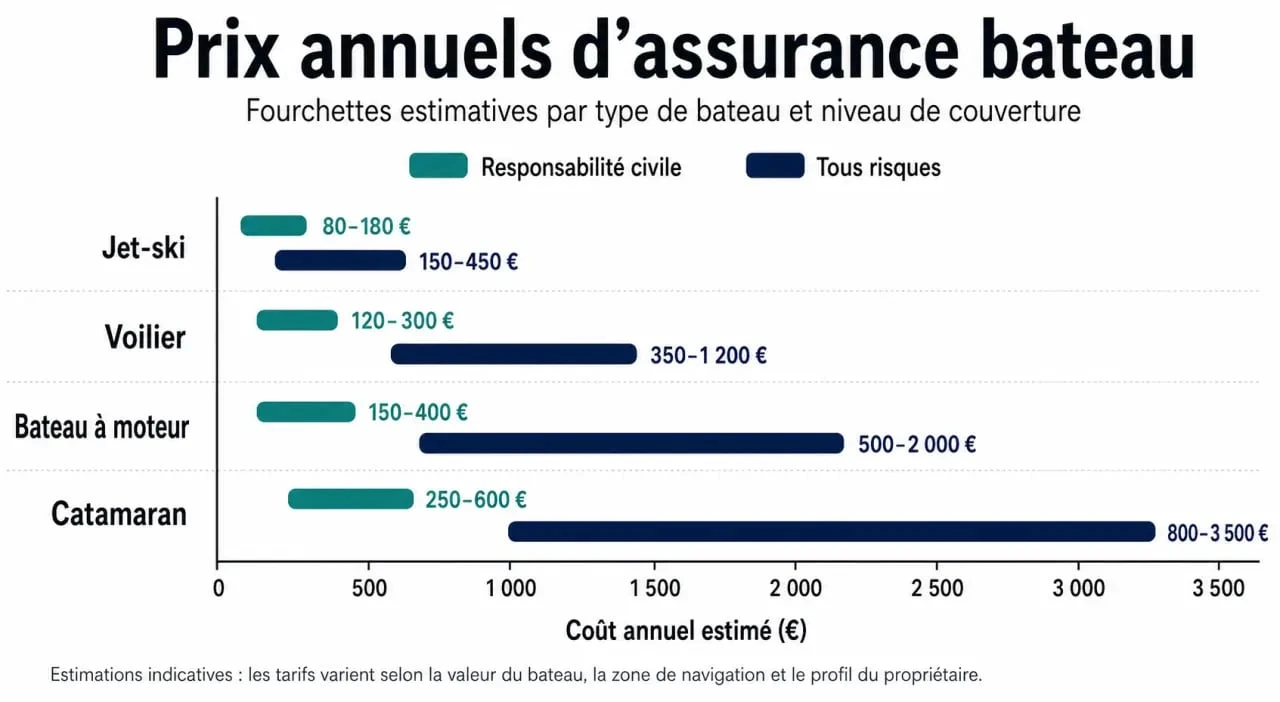

| Type d’embarcation | Garantie au Tiers (estimé) | Tous Risques (estimé) |

|---|---|---|

| Jet-ski / VNM | 100 € – 150 € | 250 € – 400 € |

| Voilier (8-10m) | 120 € – 180 € | 300 € – 500 € |

| Bateau à moteur (Open/Cabine) | 110 € – 160 € | 350 € – 600 € |

| Catamaran de croisière | 200 € – 300 € | 800 € – 1 500 € |

Les 5 facteurs qui font varier votre cotisation annuelle

L’assureur calcule le risque à partir de données techniques précises qui peuvent faire doubler le montant de la prime d’une année sur l’autre.

La valeur vénale et les caractéristiques techniques

C’est le facteur déterminant. Plus le bateau est cher à remplacer ou à réparer, plus la prime est élevée. La puissance du moteur joue également un rôle : un hors-bord de 200 CV présente un risque statistique d’accident plus élevé qu’un moteur de 50 CV. Enfin, l’âge du navire influe sur le calcul : un bateau ancien bénéficie de tarifs plus bas, mais avec des franchises souvent plus lourdes en cas de vétusté.

La zone de navigation et le mode de stationnement

Naviguer sur un lac intérieur ne coûte pas le même prix qu’une traversée hauturière ou une navigation dans les zones cycloniques des DOM-TOM. De même, un bateau hiverné sous hangar sécurisé 6 mois par an présente moins de risques de vol ou de dégradation qu’une unité restant au mouillage forain toute l’année. Les assureurs examinent vos habitudes de navigation pour évaluer l’exposition aux éléments naturels.

Votre pratique nautique définit la structure du contrat. Si votre usage est tourné vers la régate, le risque de collision en flotte dense modifie les conditions. À l’inverse, une pratique familiale et sédentaire permet de valoriser une stabilité que l’assureur prend en compte. Cette approche permet de payer pour un écosystème de risques cohérent avec votre mode de vie, évitant ainsi de financer des garanties inutiles pour des zones géographiques que vous ne fréquenterez jamais.

Le profil et l’expérience du plaisancier

Votre CV nautique est un atout. Un propriétaire possédant ses permis depuis plus de 10 ans et n’ayant déclaré aucun sinistre bénéficiera de bonus substantiels. À l’inverse, un jeune conducteur ou un plaisancier ayant déjà subi plusieurs avaries verra ses options de souscription se restreindre et ses tarifs grimper.

Garanties et options : ce qui pèse sur la facture finale

Au-delà du socle de base, le prix de l’assurance bateau est modulé par des options spécifiques choisies avec discernement.

Franchises et plafonds d’indemnisation

La franchise est la somme restant à votre charge après un sinistre. En acceptant une franchise plus haute, par exemple 1 000 € au lieu de 300 €, vous pouvez faire baisser votre cotisation de 15 à 20 %. Vérifiez les plafonds d’indemnisation, notamment pour la responsabilité civile, qui doivent couvrir des dommages corporels graves.

Les options complémentaires à forte valeur ajoutée

L’assistance et le remorquage sont indispensables si vous tombez en panne moteur au large, pour un coût annuel situé entre 30 € et 60 €. Le rachat de vétusté permet d’être remboursé sur la base de pièces neuves lors d’une réparation, sans décote liée à l’âge du bateau. La couverture du matériel de pêche ou de plongée est nécessaire, car ces équipements coûteux ne sont pas toujours inclus dans l’inventaire de bord standard. Enfin, la protection juridique est utile en cas de litige avec un chantier naval ou lors d’une transaction.

Comment obtenir un devis personnalisé et réduire les coûts ?

Pour trouver le meilleur rapport qualité-prix, la mise en concurrence est la stratégie la plus efficace. Le marché de l’assurance nautique est partagé entre des assureurs généralistes et des courtiers spécialisés disposant de pouvoirs de négociation étendus.

La procédure de simulation en ligne

Pour obtenir un devis précis, préparez les documents suivants : la carte de circulation ou l’acte de francisation, le rapport d’expertise si le bateau est ancien et de forte valeur, ainsi que votre dernier relevé d’informations d’assurance. La plupart des plateformes permettent d’obtenir une estimation en moins de 5 minutes, bien qu’une validation humaine soit souvent nécessaire pour les unités dépassant les 100 000 €.

3 astuces pour payer moins cher

Le regroupement de contrats, en confiant votre assurance bateau à l’assureur de votre habitation ou de votre voiture, permet souvent d’obtenir une remise commerciale de 10 %. Le paiement annuel, en optant pour un prélèvement unique plutôt qu’une mensualisation, évite les frais de gestion fractionnés. Enfin, l’adhésion à un club de voile ou une association permet parfois de bénéficier de tarifs préférentiels auprès des assureurs partenaires.

Relisez attentivement les exclusions contractuelles. Un prix très bas cache parfois l’absence de couverture pour la pratique des sports tractés comme le ski nautique ou la bouée, ou une exclusion de navigation de nuit. Le juste prix est celui qui vous permet de larguer les amarres sans doute sur votre sécurité financière.